LG에너지솔루션 주가 분석(vs 삼성SDI 주가 분석)

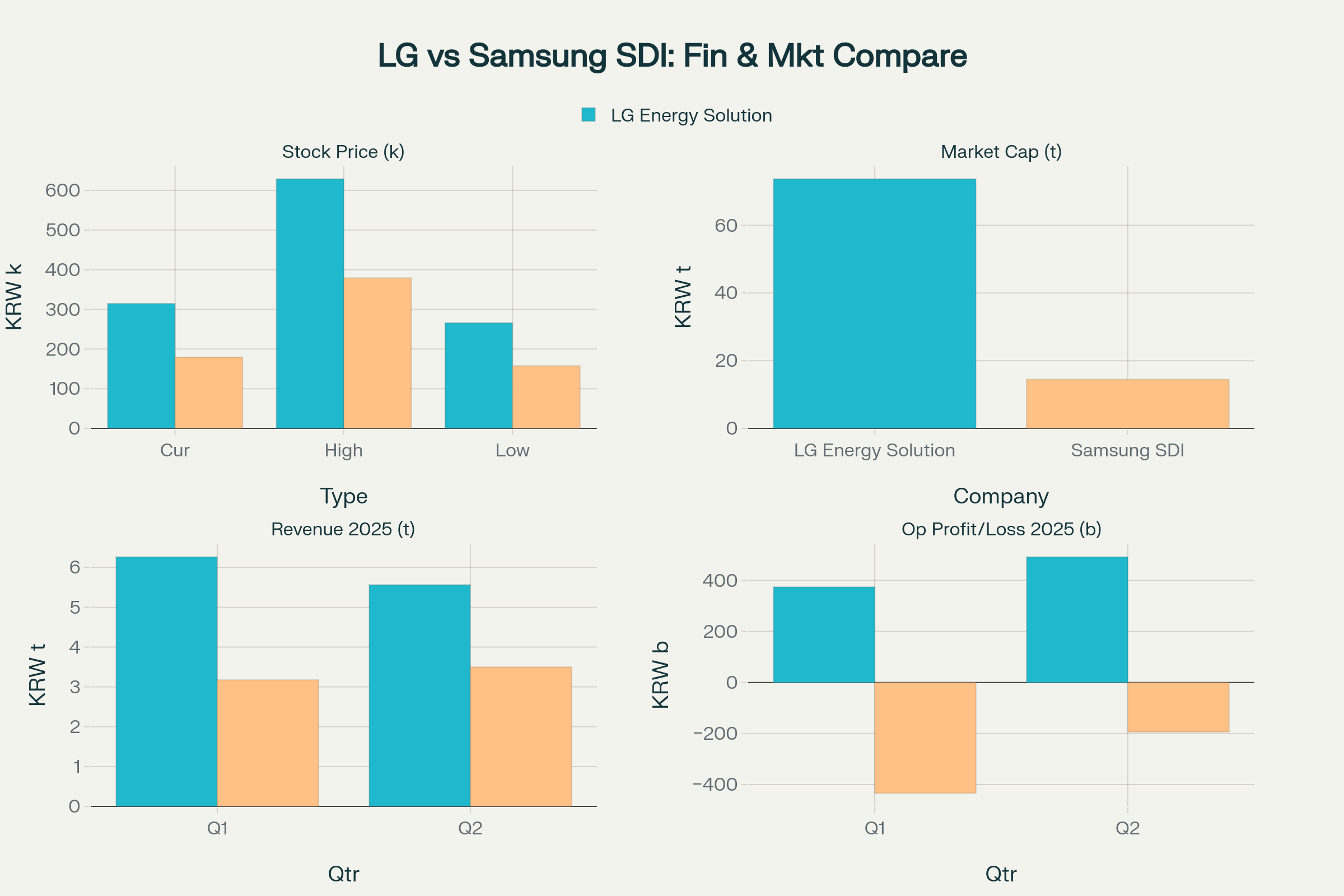

LG에너지솔루션은 현재 31만 5,000원에 거래되고 있으며, 전고점 62만 9,000원(2022년 11월) 대비 49.9% 하락한 상태입니다. 삼성SDI와 함께 2차전지 업계를 대표하는 기업으로, 트럼프 정책 변화와 전기차 캐즘 속에서 유사한 도전에 직면하고 있습니다.

현재 주가 상황 및 밸류에이션

주가 수준 분석

-

현재가: 31만 5,000원 (2025년 7월 16일 기준)

-

전고점: 62만 9,000원 (2022년 11월)

-

전저점: 26만 6,000원 (2025년 5월)

-

시가총액: 73.71조원

증권사들의 목표주가는 지속적으로 하향 조정되고 있으며, 현재 평균 목표주가는 42만 4,143원으로 현재가 대비 34.6% 상승 여력이 있는 것으로 평가됩니다. 그러나 삼성증권은 33만 5,000원, iM증권은 40만원으로 목표주가를 대폭 하향 조정했습니다.

밸류에이션 매력도

-

시가총액 대비 매출 비율이 양호한 수준

-

글로벌 전기차 배터리 시장 점유율 3위 유지

-

비중국 시장에서 여전히 1위 자리 유지

전기차 캐즘과 트럼프 정책 영향

전기차 캐즘 현황

2025년 1~5월 LG에너지솔루션의 글로벌 전기차 배터리 점유율은 10%로 하락했으며, 작년 같은 기간 21.9% 대비 4.4%포인트 감소했습니다. 국내 배터리 3사 전체 점유율도 17.7%로 전년 동기 대비 5.5%포인트 하락했습니다.트럼프 정책의 부정적 영향

-

전기차 보조금 폐지로 소비자 실 구매 가격 상승

-

캐나다·멕시코 차량 및 부품에 25% 관세 부과

-

IRA 세액공제 축소 가능성으로 불확실성 증가

북미 전기차 시장은 LG에너지솔루션의 연간 영업이익에서 차지하는 비중이 90% 이상에 달할 정도로 절대적이어서 미국 정책 변화의 영향이 클 것으로 예상됩니다.

LG에너지솔루션 실적 현황 및 전망

2025년 1분기 실적

-

매출: 6조 2,650억원 (전년동기대비 +2.2%, 전분기대비 -2.9%)

-

영업이익: 3,747억원 (전년동기대비 +138.2%, 전분기대비 흑자전환)

-

IRA 세액공제 4,577억원 제외 시 영업손실 830억원

2025년 2분기 실적

-

매출: 5조 5,654억원 (전년동기대비 -9.7%, 전분기대비 -11.2%)

-

영업이익: 4,922억원 (전년동기대비 +152.0%, 전분기대비 +31.4%)

-

IRA 세액공제 4,908억원 제외 시 영업이익 14억원

2025년 연간 실적 전망

증권사들은 LG에너지솔루션의 2025년 실적을 다음과 같이 전망하고 있습니다:-

매출: 25조 9,720억원 ~ 26조원대

-

영업이익: 1조 7,530억원 수준 (IBK투자증권 기준)

삼성SDI와의 비교 분석

실적 비교

삼성SDI는 2025년 1분기 매출 3조 1,768억원, 영업손실 4,341억원을 기록하며 LG에너지솔루션 대비 규모와 수익성 모두에서 열세를 보였습니다. 시가총액도 LG에너지솔루션의 73.71조원에 비해 14.5조원으로 약 5분의 1 수준입니다.기술 경쟁력 차이

-

LG에너지솔루션: 46시리즈 원통형 배터리 양산 본격화, 중국 체리자동차와 1조원 규모 계약 체결

-

삼성SDI: 46파이 배터리 국내 최초 양산, 각형 배터리 독보적 기술력, 전고체 배터리 2027년 양산 목표

시장 점유율 비교

-

LG에너지솔루션: 글로벌 3위 (10.7% 점유율)

-

삼성SDI: 글로벌 7위 (3.3% 점유율)

LG에너지솔루션의 기술 경쟁력과 미래 성장 동력

46시리즈 원통형 배터리

기존 2170 배터리 대비 에너지 용량 5배, 출력 6배 향상된 46시리즈 배터리의 양산을 본격화하고 있습니다. 중국 체리자동차와 6년간 8GWh 규모 공급 계약을 체결했으며, 이는 국내 배터리 기업 최초로 중국 완성차 업체와 맺은 대규모 계약입니다.현지 생산 역량

-

북미 8개 생산 공장 운영·건설 중

-

유럽 폴란드 공장 운영

-

중국 난징 공장 운영

-

급격한 대외 환경 변화 속에서 '현지 생산 역량'이 절대적 경쟁 우위로 부각

ESS 사업 성장

ESS 부문은 유일한 성장 동력으로 작용하고 있습니다:-

AI 데이터센터 증가로 전력용 및 UPS용 수요 급증

-

미국 3대 IPP 업체와 파트너십 확대

-

2025년 6월부터 미국 내 LFP 배터리 셀 양산 시작

투자 리스크와 기회 요인

주요 리스크 요인

-

중국 업체와의 경쟁 심화: 중국 CATL 38.3%, BYD 16.7% 점유율로 격차 확대

-

미국 정책 불확실성: 트럼프 정부의 관세 정책 및 IRA 축소 우려

-

고객사 집중 리스크: 테슬라, 폭스바겐, GM 등 주요 고객사 의존도 높음

-

유럽 시장 부진: 유럽향 배터리 출하량 감소 지속

기회 요인

-

기술 차별화: 46시리즈 배터리 등 차세대 기술 선도

-

현지 생산 역량: 관세 정책 변화에 상대적으로 유리한 위치

-

ESS 시장 성장: AI 데이터센터 및 신재생에너지 확산

-

중국 시장 진출: 체리자동차 계약을 통한 중국 시장 교두보 확보

삼성SDI 대비 투자 매력도

우위 요소

-

규모의 경제: 시가총액 73.71조원 vs 삼성SDI 14.5조원

-

글로벌 점유율: 3위 vs 삼성SDI 7위

-

수익성: 흑자 유지 vs 삼성SDI 적자 지속

-

현지 생산 역량: 북미 8개 공장 vs 삼성SDI 제한적 해외 생산

-

ESS 성장: AI 데이터센터 수요 적극 대응

열세 요소

-

각형 배터리 기술: 삼성SDI가 독보적 기술력 보유

-

전고체 배터리: 삼성SDI가 2027년 양산 목표로 앞서 나감

-

밸류에이션: 삼성SDI가 상대적으로 더 저평가 상태

2025년 말까지 주가 전망

단기 전망 (2025년 하반기)

-

증권사들은 점진적 회복 기대

-

미국 정책 리스크 반영 후 안정화 단계

-

목표주가 대비 현재 30% 이상 상승 여력 존재

중장기 투자 관점

-

2026년 이후 본격적인 실적 회복 예상

-

46시리즈 배터리 본격 공급을 통한 매출 성장

-

ESS 시장 확대로 전기차 의존도 분산

올해 말 목표 수준

증권사 목표주가를 고려할 때, 2025년 말까지 35만~45만원 수준까지 회복 가능성이 있으나, 미국 정책 변화와 중국 경쟁 심화 등 불확실성 요인이 상존합니다.삼성SDI 대비 투자 판단

현재 시점에서 LG에너지솔루션은 규모, 수익성, 글로벌 경쟁력 측면에서 삼성SDI보다 우위에 있으나, 삼성SDI는 기술 차별화와 저평가 매력에서 상대적 강점을 보입니다. 단기적으로는 LG에너지솔루션이, 중장기적으로는 기술 혁신 성과에 따라 판도가 달라질 수 있습니다.결론적으로, LG에너지솔루션은 삼성SDI 대비 현재 사업 경쟁력과 규모 면에서 우위를 보이지만, 두 기업 모두 전기차 캐즘과 중국 경쟁 심화라는 공통 과제를 안고 있어 기술 혁신과 시장 다변화가 향후 경쟁력의 핵심이 될 것으로 전망됩니다.

댓글

댓글 쓰기